42 pajak atas bunga pinjaman antar perusahaan

Seri PPh - Bunga yang merupakan Objek Pajak PPh Pasal 23 ... penghasilan yang dibayar/ terutang kepada badan usaha atas jasa keuangan penyalur pinjaman dan/ atau pembiayaan yang dikecualikan dari pemotongan pph pasal 23 adalah penghasilan berupa bunga atau imbalan lain yang diberikan atas penyaluran pinjaman dan/atau pemberian pinjaman (termasuk pembiayaan berbasis syariah) (pasal 1 ayat (2) … Contoh Perhitungan PPh 23 atas Bunga - Pajak.io PT A membayar bunga pinjaman kepada PT B sebesar Rp 40 juta. PT A akan memotong PPh Pasal 23 sebesar 15% x Rp 40 juta = Rp 6 juta. Jika PT B tidak memiliki NPWP, maka PPh 23 atas bunga yang terutang: 15% x Rp 40 juta x 200% = Rp 12 juta. Jika PT A belum mempunyai NPWP, maka tidak ada pemotongan PPh 23 atas bunga.

Evaluasi kebijakan perpajakan atas bunga pinjaman dan di ... Bunga pinjaman secara eksplisit disebutkan sebagai salah satu unsur biaya yang dapat dikurangkan dalam menghitung penghasilan kena pajak untuk periode 1984-sekarang. Pembagian laba berbentuk dividen yang dilakukan, oleh setiap perusahaan baik yang terdaftar di bursa atau tidak, bukan merupakan biaya.

Pajak atas bunga pinjaman antar perusahaan

Pinjaman Perusahaan Afiliasi Tanpa Bunga, Bagaimana ... Di dalam Pasal 12 ayat (1) PP-45/2019 disebutkan bahwa pinjaman tanpa bunga dari pemegang saham yang diterima oleh Wajib Pajak berbentuk perseroan terbatas diperkenankan apabila: pinjaman tersebut berasal dari dana milik pemegang saham itu sendiri dan bukan berasal dari pihak lain; Pinjaman Tanpa Bunga: Ketentuan ... - Aplikasi Pajak Online Seperti telah dijelaskan di atas, layanan pinjaman yang diberikan oleh perusahaan pembiayaan syariah dan perbankan syariah tidak mengenakan bunga. Padahal, dalam Undang-Undang Pajak Penghasilan (PPh) ditegaskan jika objek dari PPh 23 adalah bunga termasuk premium, diskonto dan imbalan sehubungan dengan jaminan pengembalian utang. Pajak Atas Bunga Pinjaman, Inilah Ketentuan Dan Contoh ... Pajak atas bunga pinjaman yang diterima oleh wajib pajak dalam negeri dengan ketentuan PPh pasal 23 akan dipotong dengan tarif 15% dari jumlah brutonya. Namun pembayaran pajak atas bunga pinjaman bank tidak dikenakan PPh pasal 23, karena termasuk penghasilan yang akan dibayarkan atapun terutang kepada bank atas pengecualian PPh pasal 23.

Pajak atas bunga pinjaman antar perusahaan. Contoh Pemotongan PPh Atas Bunga Pinjaman - Blogger 15% x Rp1.500.000,00 = Rp225.000,00 Kewajiban PT Gedhe Toy sebagai Pemotong PPh Pasal 23 adalah: melakukan pemotongan PPh Pasal 23 sebesar Rp450.000,00 atas pembayaran bunga kepada PT Berlian Adje dan Rp225.000,00 atas pembayaran bunga kepada Sdr. Tarno Sutarno dan memberikan Bukti Pemotongan PPh Pasal 23 kepada PT Berlian Adje dan Sdr. Definisi dan Cara Menghitung Pajak Pendapatan Bunga Pinjaman Bunga pinjaman antar perusahaan selain pajak atas bunga pinjaman bank, maka bunga pinjaman berasal dari wajib pajak badan ke badan atau wajib pajak pribadi ke orang pribadi. Bunga Premium berlaku saat surat obligasi dijual di atas nilai nominalnya. Premium merupakan besaran penghasilan dari pihak yang menerbitkan obligasi. Pinjaman Tanpa Bunga - ahlipajak.com Pinjaman Tanpa Bunga merupakan hal yang kontradiktif. Undang-undang Pajak Penghasilan Pasal 18 ayat 3 menyatakan bahwa transaksi hubungan istimewa harus sesuai dengan kewajaran dan kelaziman usaha yang tidak dipengaruhi hubungan istimewa. Sedangkan Peraturan Pemerintah Nomor 94 Tahun 2010 mengijinkan Transaksi hubungan istimewa khusunya ... pinjaman tanpa bunga dari pihak yang memiliki hubungan ... pinjaman tanpa bunga dari pihak yang memiliki hubungan istimewa dianggap sebagai modal. Menumpuk utang dan mengecilkan modal termasuk salah satu cara menghindari pembayaran pajak. Karena utang menimbulkan bunga dan bunga mengurangi penghasilan. Ada juga pemegang saham yang senang mencatatkan utang daripada modal agar "dividen" yang dia terima ...

Ppn Atas Bunga Pinjaman Antar Perusahaan - Delinewstv PPh atas Bunga Pinjaman antar Perusahaan. Perusahaan dapat merealisasi, tetapi tidak mengakui, keuntungan atau. kerugian atas obligasi yang beredar dengan menebus atau menarik obligasi yang beredar pada perusahaan induk, yang mengendalikan semua pelunasan utang dan keputusan. Kredit Pajak Investasi Contoh Perhitungan PPh 23 atas Bunga - Pajak.io Pajak atas Pendapatan Bunga Pinjaman - Ortax pajak apa yang dikenakan atas pendapatan bunga pinjaman yg diterima perusahaan si peminjam dana tentunya WP Badan kan, si peminjam harus memotong PPh 23 (tidak final) atas bunga tersebut (15%). perusahaan peminjam menggabungkan penghasilan tersebut dalam SPT Tahunan, dan pemotongan 15% tersebut menjadi kredit pajak megatronxxx Member Syarat Pemberian Pinjaman Tanpa Bunga Dalam Pasal 12 ayat (1) PP 45/2019 diatur bahwa terkait pinjaman tanpa bunga dari pemegang saham yang diterima oleh wajib pajak berbentuk perseroan terbatas diperkenankan apabila: pinjaman tersebut berasal dari dana milik pemegang saham itu sendiri dan bukan berasal dari pihak lain; pajak pendapatan bunga pinjaman - mbizmarket.co.id Berikut ini cara menghitung pajak pendapatan bunga pinjaman. PPh 23 untuk Bunga Pinjaman. PPh 23 tentang bunga pinjaman terdiri dari bunga premium, diskonto, dan jaminan pengembalian utang. Bunga pinjaman antar perusahaan selain pajak atas bunga pinjaman bank, maka bunga pinjaman berasal dari wajib pajak badan ke badan atau wajib pajak pribadi ...

Sengketa Pajak Pinjaman Tanpa Bunga yang Tidak Dikenakan Pajak Surat Direktur Jenderal Pajak No. S-165/PJ.312/1992 menyatakan bahwa pinjaman perusahaan tanpa bunga dari pihak afiliasinya dapat dianggap wajar dan tidak perlu dilakukan koreksi apabila memenuhi empat hal. Pertama, pinjaman tersebut berasal dari dana milik pihak afiliasi pemberi pinjaman itu sendiri dan bukan berasal dari pihak lain. Pajak Perbankan: Kegiatan Usaha Perbankan Terutang PPN Kegiatan atau penyerahan jasa yang dikenakan pajak perbankan berupa pungutan PPN antara lain: 1. Jasa memindahkan uang untuk kepentingan bukan nasabah Pendapatan dari pengiriman uang yang bukan dari nasabah. Pendapatan dari Real Time Gross Settlement (RTGS) yang bukan dari nasabah. 2. Sengketa Pajak Pinjaman Tanpa Bunga yang Tidak Dikenakan ... WAJIB pajak mengajukan banding ke Pengadilan Pajak atas keberatannya terhadap surat ketetapan pajak kurang bayar PPh Pasal 25/29 dari otoritas pajak. Dalam perkara ini, hakim menyatakan bahwa di satu sisi wajib pajak meminjam dari perusahaan afiliasi dan di sisi lain juga memberikan pinjaman kepada afiliasi. Sekilas Tentang Pembebanan Biaya Bunga - Nusa Hati Pembayaran bunga yang dilakukan oleh bukan perbankan, seperti pinjaman antar perusahaan akan dipotong PPh Pasal 23 sebesar 15%, Besarnya pembayaran bunga serta pajaknya, baik berupa final maupun tidak, merupakan biaya untuk mendapatkan Penghasilan Kena Pajak bagi Wajib Pajak yang membayarkannya. Perlakuan Biaya Bunga

09PJ_SE96

Perlakuan Pajak atas Pinjaman Tanpa Bunga - Konsultan ... Keempat, Perseroan Terbatas (PT) penerima pinjaman sedang mengalami kesulitan keuangan untuk kelangsungan usahanya. Apabila keempat persyaratan pajak tersebut tidak terpenuhi secara kumulatif, atas pinjaman tersebut terutang bunga dengan tingkat suku bunga yang wajar sesuai ayat 2 pasal 12 PP tersebut. Konsultan Pajak Konsultan Pajak Batam

PEMERIKSA PAJAK: POTPUT

Punya Perseroan Terbatas, Apa saja Jenis Pajak ... - Klikpajak Ini adalah pajak yang dipotong oleh pemungut pajak dari Wajib Pajak saat transaksi yang meliputi transaksi dividen (pembagian keuntungan saham), royalti, bunga, hadiah dan penghargaan, sewa dan penghasilan lain yang terkait dengan penggunaan aset selain tanah atau transfer bangunan, atau jasa. Selengkapnya baca tentang Penjelasan PPh Pasal 23 ini.

Perlakuan Pajak atas Akrual Biaya Bunga Pinjaman

Mengenal Pengenaan Pajak atas Bunga Pinjaman Berikut beberapa jenis pajak atas bunga pinjaman yang dikenakan dalam ketentuan perpajakan untuk membantu memahami terkait PPh pinjaman bunga 1. PPh 23 atas Bunga Pinjaman PPh 23 atas bunga pinjaman meliputi bunga premium, diskonto, dan jaminan pengembalian utang. Atas bunga tersebut dikenakan tarif 15% dari jumlah bruto. Contoh perhitungannya:

Apa beda Objek Pajak PPh Pasal 23 dan 21? - Bos Pajak

(PDF) Dasar perhitungan pajak, Depresiasi dan Amortisasi ... Rumus yang bisa Adna gunakan untuk menghitung jumlah angsuran adalah Jumlah Angsuran = P x (i/12) / 1 - (1+(i/12)-t), dimana P adalah pokok pinkaman, i adalah suku bunga dan t adalah tenor pinjaman. Contoh sederhannya adalah jika perusahaan ABC memiliki pokok pinjaman sebanyak 10 juta rupiah, dengan suku bunga 6%, dan tenor waktu 12 bulan.

Koreksi Fiskal atas Biaya Bunga Pinjaman

Klinik Pajak: Biaya Dan Penghasilan Bunga PT Merpati membayar bunga bank sebesar Rp.10.000.000 kepada Deny sebagai salah satu pemegang saham yang memberikan pinjaman ke perusahaan. Bunga atas`pinjaman tersebut dihitung 50% per tahun, sementara tingkat bunga yang wajar adalah 20%.

Efisiensi dalam Pajak Penghasilan Badan Bagian 2 - INFO AKUNTAN

Pertanyaan tentang kredit pajak luar negeri Dalam contoh slide adalah negara yang tidak mengenakan pajak atas bunga pinjaman, (atau bisa juga misalnya negara yang menganut asas teritorial yang hanya akan memajaki penghasilan yang berasal dari negaranya) yaitu negara tempat perusahaan S. Jika perusahaan D memberikan pinjaman langsung ke perusahaan B, maka pendapatan bunga akan dikenai pajak.

Aspek Pajak Bunga Pinjaman Dalam Triangular Cases

PPh Bunga Pinjaman Perusahaan, PPh 23 atau PPh Final ... PPh Bunga Pinjaman Perusahaan merupakan objek Pajak PPh Pasal 23 tetapi dimungkinkan sekali oleh peraturan pajak bahwa pinjaman dari pemegang saham itu diberikan tanpa bunga. PPh Bunga Pinjaman Perusahaan Pinjaman Tanpa Bunga Pemegang Saham Bunga Pinjaman Perusahaan yang bukan Objek Pajak

Berakhirnya Era LIBOR dan Dampaknya Terhadap Transaksi Afiliasi

PPh Pasal 4 ayat (2) | Direktorat Jenderal Pajak Mengingat perlakuan Pajak Penghasilan atas penghasilan dalam Peraturan Pemerintah ini berbeda dengan perlakuan atas penghasilan lainnya, maka kepada perusahaan modal ventura diwajibkan untuk melakukan pembukuan yang terpisah atas penghasilan maupun biaya yang berkaitan dengan penghasilan dari transaksi penjualan saham ini.

Bunga Pinjaman Terkena Pajak Penghasilan – PAJAK PRIBADI

Pinjaman Tanpa Bunga Hutang Pemegang Saham ... - Thinktax ARTIKEL. Pinjaman Tanpa Bunga Hutang Pemegang Saham [shareholder loan] February 11, 2020. Syarat-syarat tentang pinjaman tanpa bunga atas hutang pemegang saham diatur dalam (Pasal 12 PP 94 Tahun 2010) Pinjaman tanpa bunga dari pemegang saham yang diterima oleh Wajib Pajak berbentuk perseroan terbatas diperkenankan apabila: Banner Iklan : modal ...

SEKRETARIAT PENGADILAN PAJAK

Pajak Atas Bunga Pinjaman | Pusat Pelatihan Perpajakan ... Bunga atas`pinjaman tersebut dihitung 50% per tahun, sementara tingkat bunga yang wajar adalah 20%. Besarnya bunga yang dapat dibebankan sebagai biaya untuk mendapatkan Penghasilan Kena Pajak adalah sebesar Rp.4.000.000 sedangkan selisih sebesar Rp.6.000.000 harus dilakukan koreksi fiskal positif. Bunga yang dibayarkan pada tahapan konstruksi.

Pajak Internasional - Konsultan Pajak

Pajak Atas Bunga Pinjaman, Inilah Ketentuan Dan Contoh ... Pajak atas bunga pinjaman yang diterima oleh wajib pajak dalam negeri dengan ketentuan PPh pasal 23 akan dipotong dengan tarif 15% dari jumlah brutonya. Namun pembayaran pajak atas bunga pinjaman bank tidak dikenakan PPh pasal 23, karena termasuk penghasilan yang akan dibayarkan atapun terutang kepada bank atas pengecualian PPh pasal 23.

Contoh Perhitungan PPh 23 atas Bunga - Pajak.io

Pinjaman Tanpa Bunga: Ketentuan ... - Aplikasi Pajak Online Seperti telah dijelaskan di atas, layanan pinjaman yang diberikan oleh perusahaan pembiayaan syariah dan perbankan syariah tidak mengenakan bunga. Padahal, dalam Undang-Undang Pajak Penghasilan (PPh) ditegaskan jika objek dari PPh 23 adalah bunga termasuk premium, diskonto dan imbalan sehubungan dengan jaminan pengembalian utang.

PAJAK ATAS BUNGA PINJAMAN - PDF Download Gratis

Pinjaman Perusahaan Afiliasi Tanpa Bunga, Bagaimana ... Di dalam Pasal 12 ayat (1) PP-45/2019 disebutkan bahwa pinjaman tanpa bunga dari pemegang saham yang diterima oleh Wajib Pajak berbentuk perseroan terbatas diperkenankan apabila: pinjaman tersebut berasal dari dana milik pemegang saham itu sendiri dan bukan berasal dari pihak lain;

Contoh Pemotongan PPh Atas Bunga Pinjaman

Pajak Bunga Obligasi Lebih Murah dari Deposito! - DokterPajak

Pajak Atas Bunga Pinjaman | Pusat Pelatihan Perpajakan Nusahati

SEKRETARIAT PENGADILAN PAJAK

Pajak atas Bunga Pinjaman, Berikut Cara Menghitungnya ...

Apa beda Objek Pajak PPh Pasal 23 dan 21? - Bos Pajak

PAJAK ATAS BUNGA PINJAMAN - PDF Download Gratis

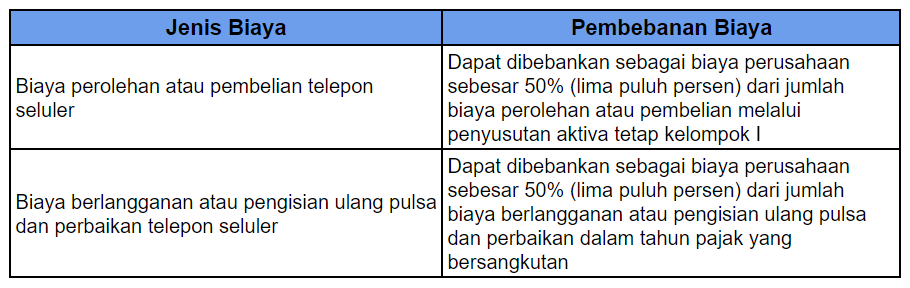

Perlakuan Biaya Telepon Seluler dan Kendaraan dalam ...

Contoh Soal Perhitungan PPh Pasal 23

SEKRETARIAT PENGADILAN PAJAK

Akuntansi pajak

PDF) ANALISIS PENERAPAN KETENTUAN PERPAJAKAN ATAS ...

Ppn Atas Bunga Pinjaman Antar Perusahaan - Delinewstv

Pajak Internasional - Konsultan Pajak

PAJAK ATAS BUNGA PINJAMAN - PDF Download Gratis

Definisi dan Cara Menghitung Pajak Pendapatan Bunga Pinjaman

Pajak Atas Bunga Pinjaman, Inilah Ketentuan Dan Contoh ...

DeFi Loan Berpotensi Lebih Baik Daripada Pinjaman Tradisional

Mengenal Pengenaan Pajak atas Bunga Pinjaman

Definisi dan Cara Menghitung Pajak Pendapatan Bunga Pinjaman

TAX Archives - WELCOME : FUTURUMCORFINAN

Biaya Bunga Pinjaman yang Boleh Dibebankan Secara Fiskal

Berakhirnya Era LIBOR dan Dampaknya Terhadap Transaksi ...

PAJAK ATAS BUNGA PINJAMAN - PDF Download Gratis

Pajak Penghasilan Final - ppt download

Pajak Atas Bunga Pinjaman, Inilah Ketentuan Dan Contoh ...

SEKRETARIAT PENGADILAN PAJAK

Ketentuan Pajak Atas Bunga Kredit dan Contoh Cara ...

Menyelisik Pajak Perusahaan Global

0 Response to "42 pajak atas bunga pinjaman antar perusahaan"

Post a Comment